Template Catatan Keuangan Harian UMKM (Format Manual & Digital)

Panduan teknis pencatatan kas harian UMKM. Pelajari struktur kolom buku kas yang efektif, perbandingan sistem manual vs digital, dan prosedur rekonsiliasi kas sebelum tutup warung.

Kesalahan Umum dalam Pencatatan Kas Harian

Banyak pelaku UMKM pemula melakukan pencatatan keuangan secara alakadarnya, sering kali hanya menuliskan total uang masuk tanpa rincian transaksi yang jelas. Misalnya, hanya mencatat “Laku 300 ribu” atau “Bayar belanja 50 ribu” pada sebuah buku tulis biasa.

Metode pencatatan gelondongan seperti ini sangat berisiko karena menyulitkan penelusuran jika terjadi selisih uang di akhir hari. Tanpa detail barang yang terjual, pemilik usaha tidak akan memiliki data akurat mengenai stok yang berkurang dan margin keuntungan riil dari setiap transaksi.

Kedisiplinan dalam mencatat setiap transaksi secara rinci dan tepat waktu adalah kunci utama pengendalian arus kas. Menunda pencatatan hingga akhir hari sangat tidak disarankan karena kapasitas daya ingat manusia terbatas, yang berpotensi menyebabkan banyak transaksi kecil terlewatkan.

Warning

Risiko Penundaan Catatan: Data transaksi yang tidak segera dicatat memiliki tingkat akurasi yang rendah. Selisih kas harian sering kali bukan disebabkan oleh kehilangan uang, melainkan karena lupa mencatat pengeluaran-pengeluaran kecil yang dianggap tidak signifikan pada saat kejadian.

Mengapa Catatan Total Omzet Saja Tidak Cukup

Melihat angka pendapatan yang besar di akhir hari memang memberikan rasa aman, namun data tersebut menjadi tidak berguna untuk evaluasi bisnis jika tidak disertai rincian item.

Tanpa memecah angka pendapatan per item produk, kamu tidak akan tahu produk mana yang memberikan kontribusi laba terbesar dan produk mana yang penjualannya lambat. Pencatatan yang rinci membantu kamu melakukan perencanaan stok yang lebih efisien dan menentukan strategi promosi yang lebih tepat sasaran.

Struktur Kolom Buku Kas yang Efektif

Untuk keperluan UMKM skala mikro, kamu tidak perlu menggunakan standar akuntansi yang rumit. Hal terpenting adalah ketersediaan data yang jujur dan mudah dipahami untuk keperluan operasional harian.

Buku kas harian yang baik minimal harus memiliki 4 kolom utama berikut:

- Waktu Transaksi: Mencatat jam terjadinya perpindahan dana untuk mempermudah pelacakan.

- Keterangan Rinci: Menjelaskan secara spesifik item yang terjual atau jenis biaya yang dikeluarkan.

- Nominal Masuk: Mencatat seluruh arus kas masuk dari penjualan atau pelunasan piutang.

- Nominal Keluar: Mencatat arus kas keluar untuk belanja harian atau biaya operasional lainnya.

Pencatatan saldo akhir di setiap baris atau di akhir hari akan memberikan gambaran seketika mengenai jumlah uang tunai yang seharusnya tersedia di laci kasir.

Template Pencatatan Penjualan Harian

Berikut adalah contoh format pencatatan penjualan yang bisa diterapkan pada warung makan atau kios ritel. Format ini mengutamakan kecepatan pencatatan tanpa mengurangi detail informasi produk.

| Jam/Waktu | Keterangan Item Terjual | Jumlah (Qty) | Harga Satuan | Total Nominal Masuk |

|---|---|---|---|---|

| 08:15 WIB | Nasi Rames Telur | 2 Porsi | Rp12.000 | Rp24.000 |

| 08:30 WIB | Kopi Hitam Saset | 1 Gelas | Rp4.000 | Rp4.000 |

| 09:00 WIB | Nasi Rames Ayam Bakar | 3 Porsi | Rp18.000 | Rp54.000 |

| 10:10 WIB | Es Teh Manis Jumbo | 5 Gelas | Rp5.000 | Rp25.000 |

Membuang waktu 10 detik untuk menulis “Nasi Rames Ayam Bakar 3 Porsi” seolah memperlambat antrean kasirmu. Namun, pada pukul 9 malam, data inilah yang memberitahumu bahwa ayam bakarmu laku keras di pagi hari, sementara stok es teh meledak menjelang siang.

Mencatat pengeluaran operasional Kecil

Sering kali pemilik usaha hanya mencatat pengeluaran dalam jumlah besar, sementara biaya-biaya kecil seperti uang retribusi, biaya parkir, atau perlengkapan operasional minor terabaikan. Padahal, akumulasi dari biaya kecil ini bisa berdampak signifikan pada margin keuntungan di akhir bulan.

Sangat disarankan untuk mencatat setiap pengeluaran di saat transaksi terjadi. Jangan membiasakan diri untuk merekapi biaya tanpa bukti pendukung atau mengandalkan daya ingat di akhir hari.

| Waktu | Keterangan Pengeluaran Berdarah | Jumlah (Qty) | Nominal Keluar | Sisa Saldo di Laci |

|---|---|---|---|---|

| 07:00 | Beli Gas Elpiji 3 Kg (Tukar Tabung) | 2 Tabung | Rp44.000 | Rp156.000 |

| 11:00 | Sumbangan 17 Agustus Karang Taruna | 1 Amplop | Rp50.000 | Rp106.000 |

| 13:30 | Beli Plastik Kresek Hitam Sedang | 3 Pack | Rp15.000 | Rp91.000 |

| 15:00 | Uang Kopi Preman (Bongkar Muat) | - | Rp10.000 | Rp81.000 |

Catat pengeluaran tanpa nota tertulis di detik yang sama uang itu lepas dari tanganmu. Ingatan adalah musuh terbesarmu saat merekap rincian receh di tabel tersebut.

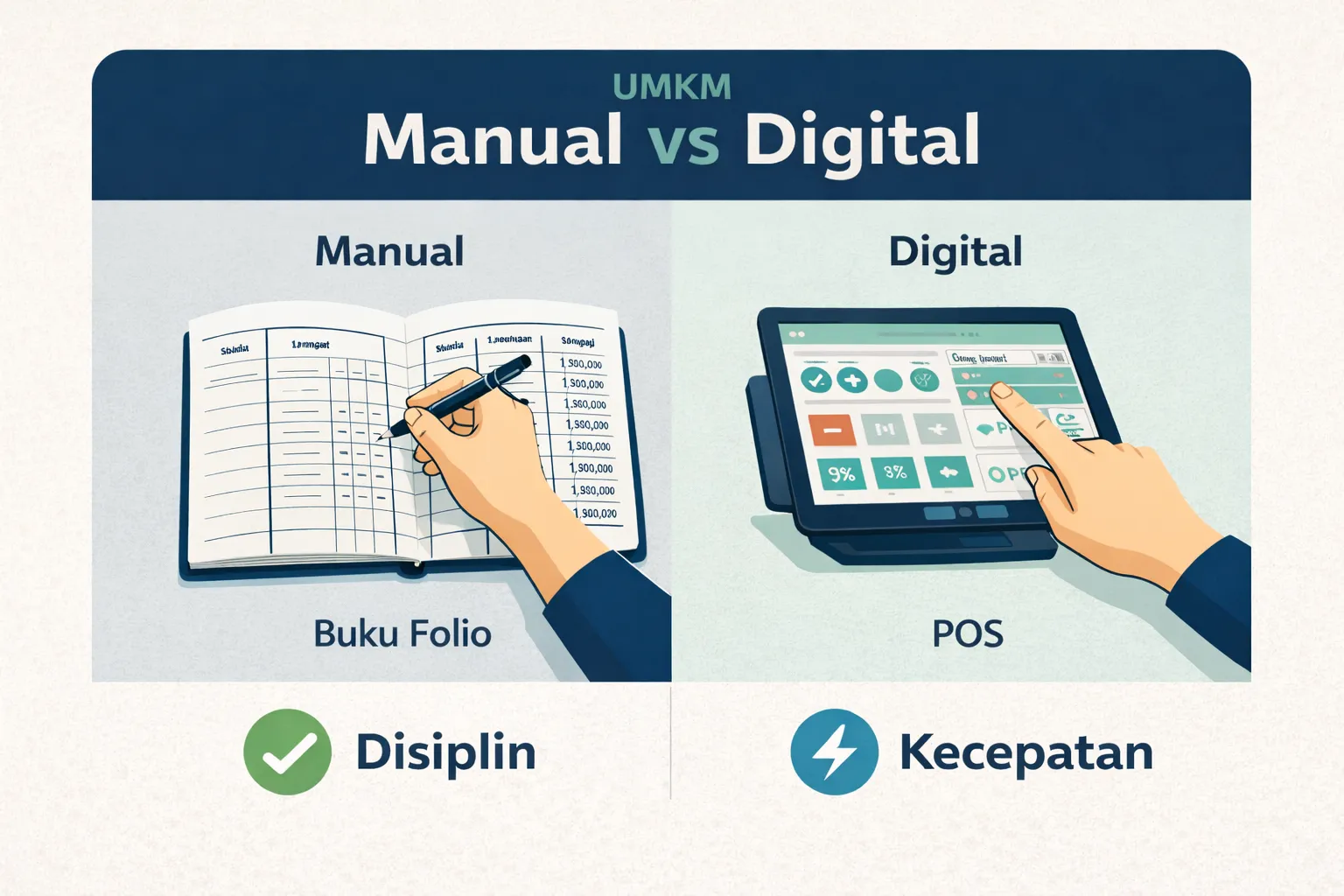

Perbandingan Sistem Pencatatan Manual dan Aplikasi Kasir (POS)

Seiring dengan perkembangan bisnis, kamu mungkin perlu mempertimbangkan transisi dari pencatatan manual menggunakan kertas ke aplikasi kasir digital (Point of Sale). Kedua sistem ini memiliki kelebihan dan kekurangan yang perlu disesuaikan dengan kebutuhan operasionalmu.

| Kategori | Skenario A: Kertas & Bolpoin | Skenario B: Aplikasi POS Digital |

|---|---|---|

| Modal Awal | Rp5.000 (Sangat Murah) | Rp200.000 langganan/bulan + Beli Tablet |

| Kerentanan | Sangat rentan. Kasir licik bisa menghapus baris “Laku 5 Nasi” dengan tipe-X dan mengantongi uangnya. | Tangguh. Kasir tidak bisa membatalkan transaksi tanpa password khusus dari Owner (Void Rules). |

| Rekapitulasi | Penyiksaan fisik. Kamu mengaduk bon pakai kalkulator sampai jam 1 pagi dengan mata perih. | Instan. Jam 10 malam, software mengirim laporan grafik penjualan otomatis ke layar HP Owner. |

Kertas cocok untuk tahun pertama usahamu saat mematangkan disiplin. Begitu transaksi jualanmu tembus angka 100 lembar nota sehari, pindahkan semua urat nadi tersebut ke aplikasi digital atau mati kelelahan di meja rekapan.

Tip

Digitalisasi Manual: Jika kamu masih menggunakan sistem kertas, ambillah foto halaman buku kas harianmu setiap malam menggunakan ponsel. Salinan digital sederhana ini berfungsi sebagai cadangan (backup) jika buku fisik tersebut rusak, hilang, atau terkena tumpahan air/makanan di area warung.

Pemisahan Dana Pribadi dan Operasional Bisnis

Kesalahan manajemen keuangan yang paling sering merusak bisnis adalah penggunaan dana di laci kasir untuk keperluan pribadi tanpa pencatatan yang jelas. Tindakan ini membuat laporan keuangan menjadi tidak akurat dan pemilik usaha kehilangan kontrol atas modal kerja.

Solusi teknis untuk masalah ini adalah dengan disiplin memisahkan dompet fisik. Jika kamu perlu mengambil dana usaha untuk keperluan mendesak di luar jatah gaji, pastikan untuk mencatatnya sebagai penarikan modal pemilik (Prive). Dengan demikian, setiap rupiah yang keluar dari laci kasir tetap dapat dipertanggungjawabkan dalam laporan akhir hari.

Important

Disiplin Kasir: Jangan pernah membiarkan orang lain (termasuk keluarga) mengambil uang dari laci kasir tanpa prosedur pencatatan yang sama dengan transaksi operasional lainnya. Laci kasir harus dianggap sebagai entitas terpisah yang hanya boleh berubah saldonya melalui transaksi yang terekam.

Prosedur Rekonsiliasi Kas Sebelum Tutup Operasional

rekonsiliasi kas adalah proses verifikasi untuk memastikan jumlah uang tunai fisik yang ada di laci sesuai dengan catatan di buku kas. Idealnya, proses ini dilakukan setiap hari sesaat sebelum toko ditutup.

Langkah-langkah rekonsiliasi kas sederhana:

- Hitung total uang tunai fisik di laci (kertas dan logam).

- Cocokkan dengan angka saldo akhir di buku kas harian.

- Identifikasi penyebab selisih jika ditemukan ketidaksesuaian angka.

Kedisiplinan dalam melakukan pengecekan harian ini mencegah terjadinya akumulasi selisih saldo yang tidak teridentifikasi di akhir bulan. Jika terjadi selisih kurang, pemilik harus segera menelusurinya, sedangkan jika terjadi selisih lebih, dana tersebut sebaiknya dicatat sebagai dana cadangan operasional.

Persiapan Saldo Awal untuk Operasional Esok Hari

Setelah proses rekonsiliasi selesai, pastikan semua omzet harian sudah diamankan atau disimpan di tempat yang aman. Untuk mempermudah operasional di hari berikutnya, siapkan “Modal Kembalian” di laci kasir.

Misalnya, sisakan sejumlah uang receh (pecahan kecil dan logam) senilai Rp200.000 sebagai saldo awal. Catat angka ini pada baris pertama buku kas hari esok. Memulai hari dengan jumlah uang kembalian yang cukup dan laci yang rapi akan membantu kelancaran transaksi di jam-jam sibuk pagi hari.

Ditinjau & Ditulis Oleh

Budi Santoso

Spesialis Keuangan UMKM

"Berpengalaman lebih dari 10 tahun mendampingi pedagang pasar dan pemilik warung dalam mengelola kas. Budi percaya bahwa pembukuan sederhana adalah kunci kebebasan finansial bagi pengusaha kecil."

Artikel Terkait

Keuangan

Cara Mengajukan KUR untuk UMKM 2026: Syarat, Limit, dan Trik Disetujui

Mau buka cabang tapi modal cupet? Simak cara tembus KUR 2026 tanpa jaminan sertifikat. Dari trik lolos SLIK OJK sampai hitungan cicilan aman supaya warung nggak gulung tikar.

Keuangan

Cara Menghitung Laba Bersih UMKM dengan Contoh Angka Nyata

Panduan menghitung laba bersih UMKM dengan merinci HPP, alokasi gaji pengelola, biaya operasional harian, dan dana cadangan alat.

Keuangan

Panduan Lengkap Pajak UMKM 0,5% (PPh Final) 2026: Strategi Legalitas & Keuangan

Kupas tuntas aturan PPh Final 0,5% untuk UMKM 2026. Pelajari batasan omzet Rp500 juta, perbedaan pajak Orang Pribadi vs Badan (PT/CV), hingga cara lapor SPT tanpa pusing.