Sistem Pencatatan Keuangan UMKM Sederhana (Tanpa Software Mahal)

Panduan praktis pencatatan keuangan UMKM secara manual. Pelajari prinsip pemisahan kas, cara mengisi buku kas harian, dan memahami perbedaan antara Profit dan Cashflow.

Kesadaran Pentingnya Catatan Keuangan

Banyak pengusaha UMKM pemula terjebak dalam rasa aman yang keliru saat melihat tumpukan uang tunai di laci kasir pada malam hari. Melihat uang yang masuk dalam jumlah besar memberikan ilusi bahwa bisnis sedang dalam kondisi sangat menguntungkan.

Kenyataannya, uang tunai yang ada di tangan pada malam hari sering kali habis seketika saat fajar tiba. Uang tersebut harus segera digunakan untuk membayar tagihan belanja bahan baku, biaya utilitas, upah harian, hingga cicilan modal.

Mengelola bisnis tanpa catatan keuangan yang jelas adalah risiko besar. Pencatatan bukan sekadar aktivitas administratif untuk terlihat profesional, melainkan instrumen kendali agar pemilik usaha tahu persis kondisi kesehatan finansialnya setiap hari.

Memisahkan Kas Pribadi dan Kas Bisnis

Kesalahan paling mendasar yang sering dilakukan pelaku UMKM adalah mencampuradukkan uang pribadi dengan uang hasil usaha. Menganggap uang di laci kasir sebagai uang pribadi untuk keperluan jajan anak atau bensin kendaraan non-operasional akan menghancurkan sistem keuangan bisnismu.

Mencampur dana pribadi dan bisnis akan membuatmu kehilangan visibilitas terhadap margin keuntungan yang sebenarnya. Kamu tidak akan pernah bisa melacak apakah uang usaha yang berkurang disebabkan oleh biaya operasional yang membengkak atau justru karena pengeluaran pribadi yang tidak terkontrol.

Warning

Bahaya Saldo Semu: Melihat laci kasir yang penuh sering kali memberikan rasa aman palsu. Tanpa pemisahan kas yang tegas, kamu berisiko menggunakan uang modal belanja untuk keperluan pribadi, yang pada akhirnya akan melumpuhkan operasional bisnis dalam jangka panjang.

Penerapan Prinsip Dua Wadah Kas

Untuk menghindari pencampuran dana, kamu bisa menerapkan sistem pemisahan kas secara fisik jika belum terbiasa menggunakan sistem perbankan yang berbeda.

Siapkan dua tempat penyimpanan uang yang berbeda fungsi secara tegas:

- Kas Operasional: Digunakan murni untuk menampung omzet harian, uang kembalian pelanggan, dan biaya operasional mendesak.

- Kas Pribadi: Digunakan untuk menampung dana jatah hidup harian yang sudah dialokasikan sebagai “gaji” atau jatah owner.

Setiap transaksi harus keluar dari wadah yang benar. Jika kamu membutuhkan uang untuk keperluan rumah tangga, ambil dari kas pribadi. Sebaliknya, jika motor operasional membutuhkan servis, gunakan kas operasional dan pastikan mencatat pengajuannya dalam buku pengeluaran.

Risiko Pengambilan Stok Dagangan untuk Keperluan Pribadi

Sering terjadi pemilik usaha mengambil barang dagangannya sendiri untuk keperluan konsumsi rumah tangga tanpa melakukan pembayaran ke laci kasir. Misalnya, mengambil beberapa produk stok atau mengonsumsi bahan baku dapur secara gratis.

Tindakan ini secara perlahan akan menggerus Harga Pokok Penjualan (HPP) dan modal kerja tanpa disadari. Barang yang seharusnya terjual dan berubah menjadi uang tunai untuk dibelanjakan kembali justru hilang dikonsumsi sendiri. Akibatnya, saat stok di etalase habis, kamu tidak memiliki cukup dana untuk memesan kembali barang tersebut. Setiap pengambilan barang untuk keperluan pribadi harus tetap dicatat sebagai pengeluaran pribadi (Prive) atau dibayar secara tunai ke kasir.

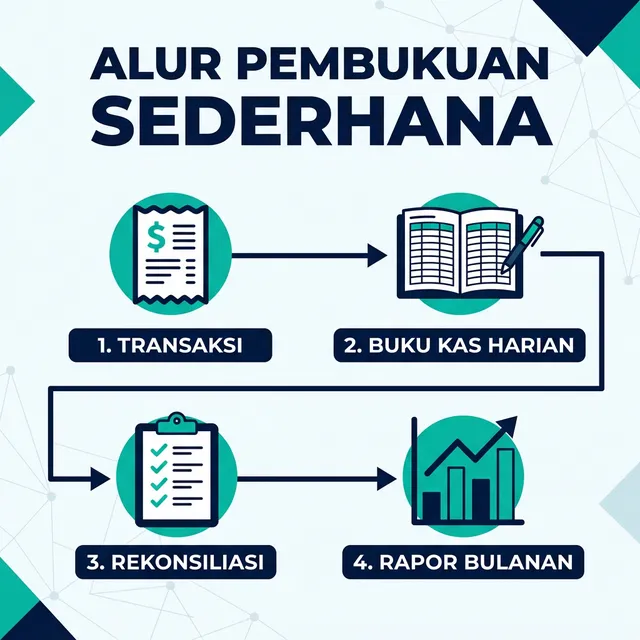

Pencatatan Manual Menggunakan Buku Kas

Kamu tidak selalu membutuhkan aplikasi kasir yang mahal atau tenaga akuntan profesional untuk memulai pembukuan. Kedisiplinan adalah faktor penentu yang lebih penting daripada kecanggihan perangkat lunak.

Pencatatan keuangan yang efektif bisa dimulai hanya dengan sebuah buku folio dan pena. Hal yang membedakan bisnis yang terkelola dengan baik adalah konsistensi dalam mencatat setiap rupiah yang keluar dan masuk, termasuk pengeluaran sekecil biaya parkir atau retribusi harian.

Buku Kas Pemasukan Harian

Semua aliran dana yang masuk ke laci kasir harus dicatat pada hari yang sama. Menunda pencatatan dengan mengandalkan tumpukan nota fisik sangat berisiko karena nota tersebut mudah hilang, rusak, atau terabaikan.

Penting untuk diingat bahwa hanya transaksi yang menghasilkan uang tunai atau transfer masuk yang dicatat dalam buku kas pemasukan. Pesanan pelanggan yang belum dibayar (piutang) jangan dimasukkan ke dalam buku kas ini karena tidak ada penambahan saldo tunai secara fisik.

7. Tabel Template: Buku Kas Pemasukan Harian

Garis buku foliomu dan contek format sederhana di bawah ini. Letakkan buku ini persis di samping kotak uang kasirmu agar tanganmu terbiasa mencoretnya.

| Tanggal | Sumber Pemasukan / Keterangan Pembelian | Jumlah Masuk (Tunai / Transfer Asli) |

|---|---|---|

| 02/03/2026 | Laku 15 Porsi Bakso Urat (Meja 1-3) | Rp375.000 |

| 02/03/2026 | DP Uang Muka Katering Bu Lurah (Masuk Rekening) | Rp1.000.000 |

| 02/03/2026 | Pelunasan Sisa Bon Beras Pak Rahmat kemarin | Rp240.000 |

| Total Pagi Ini | (Jumlahkan saat jam makan siang selesai) | Rp1.615.000 |

Buku Kas Pengeluaran Harian

Setiap pengeluaran kas, sekecil apa pun, wajib didokumentasikan. Biaya-biaya kecil yang sering terabaikan, seperti biaya parkir atau uang operasional receh, jika dijumlahkan dalam sebulan bisa berdampak signifikan pada margin keuntungan bisnismu.

Memantau buku pengeluaran juga membantu kamu melakukan audit harga bahan baku di pasar untuk memastikan tidak ada penggelembungan biaya yang tidak wajar.

9. Tabel Template: Buku Kas Pengeluaran Harian

Pisahkan buku Pengeluaran dari buku Pemasukan. Jangan biarkan mata kasir mudamu melihat total pemasukan yang menggiurkan. Berikan kasirmu wewenang menghajar buku ini setiap kali ada uang keluar laci.

| Tanggal | Kategori Keluar | Keterangan / Keperluan Lengkap | Nominal Keluar |

|---|---|---|---|

| 02/03/2026 | Kulakan Bahan | Belanja Gas Elpiji 2 Tabung (Pangkalan) | Rp38.000 |

| 02/03/2026 | Operasional Lainnya | Uang Parkir + Sabun Lantai Saset | Rp8.000 |

| 02/03/2026 | Uang Owner (Prive) | Diambil Bu Fitri untuk Uang LKS anak (Tunai) | Rp150.000 |

| Total Hari Ini | (Seluruh uang keluar laci riil) | Rp196.000 |

Tip

Audit Nota Fisik: Biasakan untuk meminta nota atau kwitansi untuk setiap pengeluaran, sekecil apa pun. Jika tidak ada nota (seperti bayar parkir), tulislah di selembar kertas kecil sebagai bukti internal agar angka yang tercatat di buku memiliki dasar verifikasi yang jelas.

Rekonsiliasi Kas Harian sebelum Tutup Toko

Sesaat sebelum menutup operasional, kamu harus melakukan rekonsiliasi kas. Ini adalah proses mencocokkan total saldo akhir di catatan buku dengan jumlah uang tunai fisik yang ada di laci kasir.

Rumus sederhananya adalah: (Total Pemasukan Harian) - (Total Pengeluaran Harian) = Saldo Akhir Laci.

Jika terjadi selisih antara angka di buku dengan uang fisik, kamu harus segera menelusurinya hari itu juga agar tidak ada kebocoran dana yang berlanjut. Kedisiplinan dalam rekonsiliasi harian ini akan mencegah terjadinya penumpukan selisih saldo di akhir bulan.

Memahami Perbedaan Omzet, Profit, dan Cashflow

Banyak kesalahan finansial UMKM bermula dari ketidakmampuan membedakan ketiga komponen utama ini. Memahami perbedaan ketiganya secara teknis akan membantumu mengambil keputusan investasi atau belanja yang tepat.

- Omzet (Pendapatan Kotor): Seluruh aliran dana masuk dari penjualan barang atau jasa. Uang ini bukan milikmu seutuhnya karena di dalamnya terdapat modal belanja, gaji karyawan, dan biaya utilitas.

- Profit (Laba Bersih): Sisa pendapatan setelah dikurangi seluruh biaya operasional dan Harga Pokok Penjualan (HPP). Inilah keuntungan riil dari bisnismu.

- Cashflow (Arus Kas): Ketersediaan uang tunai cair yang bisa digunakan kapan saja. Penting dipahami bahwa keuntungan yang tercatat di atas kertas (Profit) tidak selalu berarti tersedia uang tunai di tangan (Cashflow) jika sebagian besar penjualanmu masih tertahan di piutang pelanggan.

Bisnis yang menguntungkan di atas kertas tetap bisa berhenti beroperasi jika kehabisan uang tunai untuk membayar tagihan bahan baku subuh esok hari karena piutang yang macet.

Menyusun Laporan Laba Rugi Sederhana di Akhir Bulan

Laporan Laba Rugi adalah instrumen evaluasi untuk melihat apakah bisnismu benar-benar menghasilkan keuntungan selama 30 hari terakhir. Kamu hanya perlu merangkum tiga komponen utama:

- Total Omzet Kotor bulanan.

- Total biaya belanja bahan baku (HPP).

- Total biaya operasional operasional (listrik, gaji, sewa).

15. Tabel Template: Laporan Laba/Rugi Bulanan UMKM

Salin format ringkas ini ke lembar paling belakang di dalam kaleng biskuit mesin kasirmu. Kosongkan satu jam di akhir bulan untuk mengisi tabel vonis ini.

| Rapor Keuangan Bulan Februari 2026 | Nilai Nominal |

|---|---|

| A. Total Omzet Kotor Sepanjang Bulan | Rp12.000.000 |

| B. Biaya Belanja Bahan Pangan / Stok (HPP) | (Rp6.500.000) |

| C. Laba Kotor (A dikurangi B) | Rp5.500.000 |

| D. Biaya Operasional (Listrik, Gaji, Karcis, Plastik) | (Rp2.800.000) |

| E. Laba Bersih Bulan Ini (C dikurangi D) | Rp2.700.000 |

Angka Rp2.700.000 adalah keuntungan bersih yang dihasilkan oleh usahamu. Uang ini yang menentukan apakah bisnis memiliki ruang untuk berkembang atau perlu dilakukan efisiensi lebih lanjut. Disiplin menyisihkan uang di awal adalah satu-satunya cara agar bisnismu memiliki napas panjang untuk bertahan di tahun-tahun awal yang penuh tantangan.

Tip

Buktikan Angka Anda: Masukkan data pencatatan manual bulan ini ke Kalkulator Laba Bersih Riil untuk memvalidasi apakah hitungan laba Anda sudah benar-benar aman.

Important

Keuntungan vs Uang Tunai: Pahami bahwa laba bersih sebesar Rp2,7 juta tidak selalu berarti ada uang tunai sejumlah itu di tangan. Sebagian laba mungkin sudah terpakai untuk membayar cicilan hutang modal atau masih tertahan dalam bentuk stok barang yang belum terjual.

Alokasi Laba Bersih untuk Pengembangan Usaha

Laba bersih bulanan sebaiknya tidak diambil seluruhnya untuk kepentingan pribadi. Bisnis membutuhkan dana cadangan dan modal operasional tambahan untuk berkembang.

Disarankan mengalokasikan minimal 30% dari laba bersih sebagai laba ditahan. Dana ini akan berguna saat terjadi perbaikan alat mendadak atau kondisi darurat lainnya tanpa mengganggu modal kerja. Sisa 70% barulah dialokasikan sebagai pendapatan bersih bagi pemilik usaha.

17. Hukum Menarik Modal (Prive) Tanpa Membunuh Warung

Ada saat di mana uang sekolah anak jebol, dan kamu kepepet butuh suntikan uang gaib. Menarik uang bisnis untuk keperluan personal disebut Prive.

Menarik Prive itu rasional, asal tidak menabrak Hukum Fisika Bisnis Dasar. Tarik Prive dari sumur “Laba Ditahan” usahamu. Jangan pernah menyentuh apalagi memutilasi “Modal Dasar Operasional Harian”. Begitu kamu menggunakan uang jatah kulakan beras ayam gorengmu untuk membelikan istrimu perhiasan, besok paginya wajan ayam gorengmu terpaksa ditutup paksa. Warungmu akan mati kehabisan darah sebelum ayam goreng pertama laris terjual.

Evaluasi dan Perencanaan di Setiap Awal Bulan

Setiap awal bulan adalah momen penting untuk meninjau hasil pencatatan bulan sebelumnya. Kamu perlu mengidentifikasi pos pengeluaran mana yang membengkak secara tidak wajar dan mengevaluasi efisiensi operasional secara keseluruhan.

Jika hasil audit menunjukkan biaya bahan baku terus naik secara permanen, maka kamu harus segera mempertimbangkan penyesuaian harga jual atau mencari alternatif supplier baru. Konsistensi dalam pencatatan dan evaluasi rutin adalah cara paling efektif untuk menjaga umur panjang bisnismu di tengah persaingan pasar.

Ditinjau & Ditulis Oleh

Budi Santoso

Spesialis Keuangan UMKM

"Berpengalaman lebih dari 10 tahun mendampingi pedagang pasar dan pemilik warung dalam mengelola kas. Budi percaya bahwa pembukuan sederhana adalah kunci kebebasan finansial bagi pengusaha kecil."

Artikel Terkait

Operasional

Cara Menentukan Harga Jual Produk UMKM (Anti Rugi & Bebas Slop)

Panduan menetapkan harga jual produk UMKM melalui perhitungan HPP yang akurat, biaya overhead, dan strategi margin keuntungan yang sehat.

Operasional

Cara Menentukan Target Penjualan Harian UMKM

Cara menetapkan target penjualan harian UMKM berdasarkan hitungan titik impas (BEP), biaya operasional, dan target margin keuntungan bulanan.

Operasional

Cara Mengontrol Stok Barang Warung Kecil Agar Tidak Bocor

Tips simpel jagain stok warung biar gak rugi. Gak perlu software mahal, cukup kartu lidi dan disiplin cek barang.